Státní příspěvky a daňové odpočty

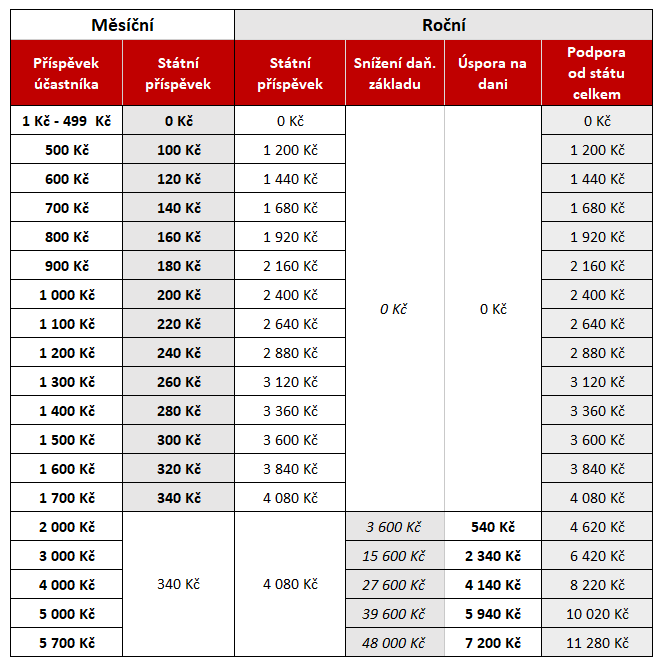

Úspora na dani z příjmu se vztahuje na vlastní měsíční příspěvky účastníka od 1 701 Kč.

Pro získání maximální státní podpory a daňového odpočtu je optimální měsíční úložka 5 700 Kč.

Pokud má účastník přiznaný starobní důchod, nemá nárok na státní příspěvky a pro maximální daňový odpočet

je optimální měsíční úložka 4 000 Kč.